A 2022-es év is eseményekben gazdag. Háború dúl a szomszédban, lassan lecseng a Covid pánik és túl vagyunk egy országgyűlési választáson.

Mindemellett dübörög az infláció. Kialakult egy újabb menekültválság. Lassan már azon sem lepődünk meg, ha jön a zombi apokalipszis...

De még mielőtt ennyire előre szaladnánk, közeledik egy fontos dátum: 2022 Június 30.

Azok számára, akik nem emlékeznek vagy nem voltak érintettek talán kevésbé ismert, hogy mi is ez pontosan.

A 2020-as járványügyi rendelkezések közül az egyik legfontosabb a hitelmoratórium bevezetése volt.

A moratórium lényege, hogy meghatározott időtartamra felfüggesztésre kerülnek a banki hitelek törlesztőrészletei.

Ez a Magyar Nemzeti Bank által 2020 Márciusában kiadott, banktól független rendelet érvényes volt az összes lakossági hitelre.

Tehát jelzáloghitel, CSOK, babaváró, autóhitel, áruhitel, személyi kölcsönök, de még a vállalati hitelekre is érvényes.

Ennek lényege, hogy az adósoknak a moratórium időtartama alatt nincs fizetési kötelezettségük, de a tartozás továbbra is fennáll.

Így a hitel futamideje meghosszabbodik miközben a kamatozás a moratórium ideje alatt sincs felfüggesztve.

Ebből adódóan a hitel visszafizetési összege nő a moratórium ideje alatt felbővült kamatfizetési kötelezettséggel.

Azok, akik éltek a hitelmoratórium adta lehetőségekkel a moratórium igénybevétele alapján meghosszabbított idővel fizetik vissza a hiteleket, DE a törlesztőrészletük nem emelkedik.

Kivételt képez ez alól az, akinek változó kamatozású hitele van, vagy fix kamatozású hitele éppen átlépne változó kamatozású hitelre.

Nekik a törlesztőrészletük igazodni fog az aktuális piaci kamatokhoz, így számíthatnak a törlesztőrészletük emelkedésére.

Természetesen mivel nem volt kötelező élni a moratóriummal, ezért azon személyeket nem érinti, akik továbbra is fizették a hitelt az eredeti feltételek mellett.

A 2020 Márciusában bevezetett rendelet hivatalosan 2021 Október 31-ig tartott. 2021 Október 31 után kérhették a hitelmoratórium meghosszabbítását a nyugdíjasok, a gyermeket várók és nevelők, munkanélküliek, közfoglalkoztatottak, és azok a magánszemélyek, akiknek az árbevétele legalább 25%-al csökkent az előző évhez képest.

Rengeteg ilyen és ehhez hasonló kérdést kapunk ügyfeleinktől.

Hogy megismétlődik-e a 2008-as válság?

Biztos, hogy nem. 2008 óta a bankok nagyon komoly feltételekhez kötik a hitelezést.

A 2008-as válság egy teljesen más alapok miatt kiindult pénzügyi krízis volt, így nem lehet összehasonlítani a jelenlegi helyzettel.

A piac oly módon strukturálta át magát, hogy semmiképpen sem várható egy újabb lakáshitel piaci összeomlás.

Sajnos, mint minden válságnak, ennek is lesznek vesztesei. A jelenlegi helyzetben félő, hogy a hitelmoratóriumban bent maradt emberek 5-15%-a finanszírozási nehézségekkel fog szembenézni.

Természetesen ez egy prognózis, valós adataink a moratórium lejárta utáni hónapokban lesznek a banki adatok alapján.

Egyelőre nem tudunk biztosat mondani. Lehetséges opció, hogy a kormány valamilyen mentőcsomagot tud kínálni az érintett embereknek.

Itt nem a meghosszabbított moratóriumról beszélünk, hiszen minél tovább hosszabbítják a moratóriumot, annál mélyebbre kerülnek majd ezek az emberek az adósságspirálban. Kérdéses, hogy van-e szándék vagy forrás az érintettek megsegítésére.

A másik alternatíva, hogy az érintettek nem tudnak törleszteni és a beragadó hiteleik miatt az ingatlanjaik végrehajtási procedúra alá kerülnek.

Ettől nem várhatunk drasztikusan nagy átrendeződést az ingatlanpiacon, hiszen jelenleg is vannak végrehajtás alatt álló ingatlanok melyek árverezésre kerülnek.

Így vagy úgy, de kíváncsian várjuk mi fog történni.

Mosolyogva szoktam olvasni a fotel elemzők kommentjeit, akik minden héten tömeges hitelcsődöket és ingatlanlufi kipukkanásokat jósolnak.

Azért mosolygok, mert az ilyen kommentek tartalma nem változott az elmúlt 10 évben, és nem fog változni a következő 10 évben sem.

Mindannyian ismerjük a mesét a farkast kiáltó fiúról...

Az ingatlanpiac jelenleg még köszöni szépen, jól van.

Az évek óta fennálló pénznyomtatásnak köszönhetően az infláció újabb és újabb rekordokat fog még megdönteni, melynek hatására a nem értékpapír alapú pénzügyi eszközök még jobban fognak felértékelődni.

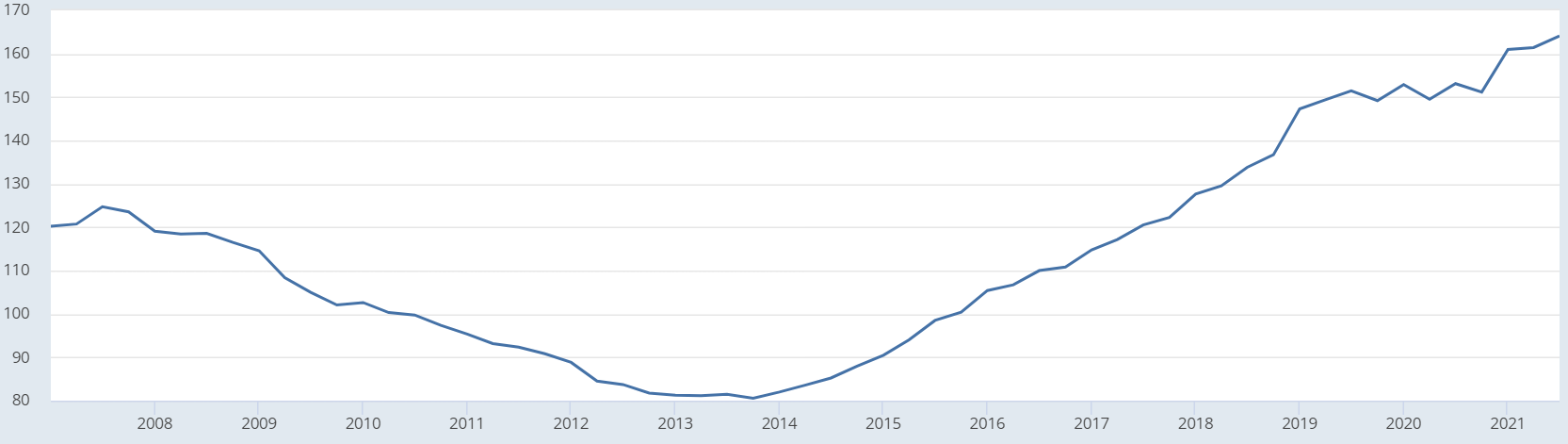

Ilyen eszköz az ingatlan is. Ha most drágának érezzük az ingatlanokat, tekintsük át az alábbi diagramot, ami az ingatlanok árváltozását mutatja be a 2008-as válságból való kilábalás után.

2014-ben is mindenki drágának érezte a lakásokat... én a magam részéről szeretnék 2014-es áron lakást vásárolni, de vélhetően már sosem fogok, ha az elmúlt 10 év, vagy akár az elmúlt 100 év trend elemzéséből indulok ki.

Az eddig leírtakból is kiderül, hogy nem valószínű.

Hitelt felvenni a jelenlegi, emelkedett kamatok mellett is az egyik legjobb befektetés.

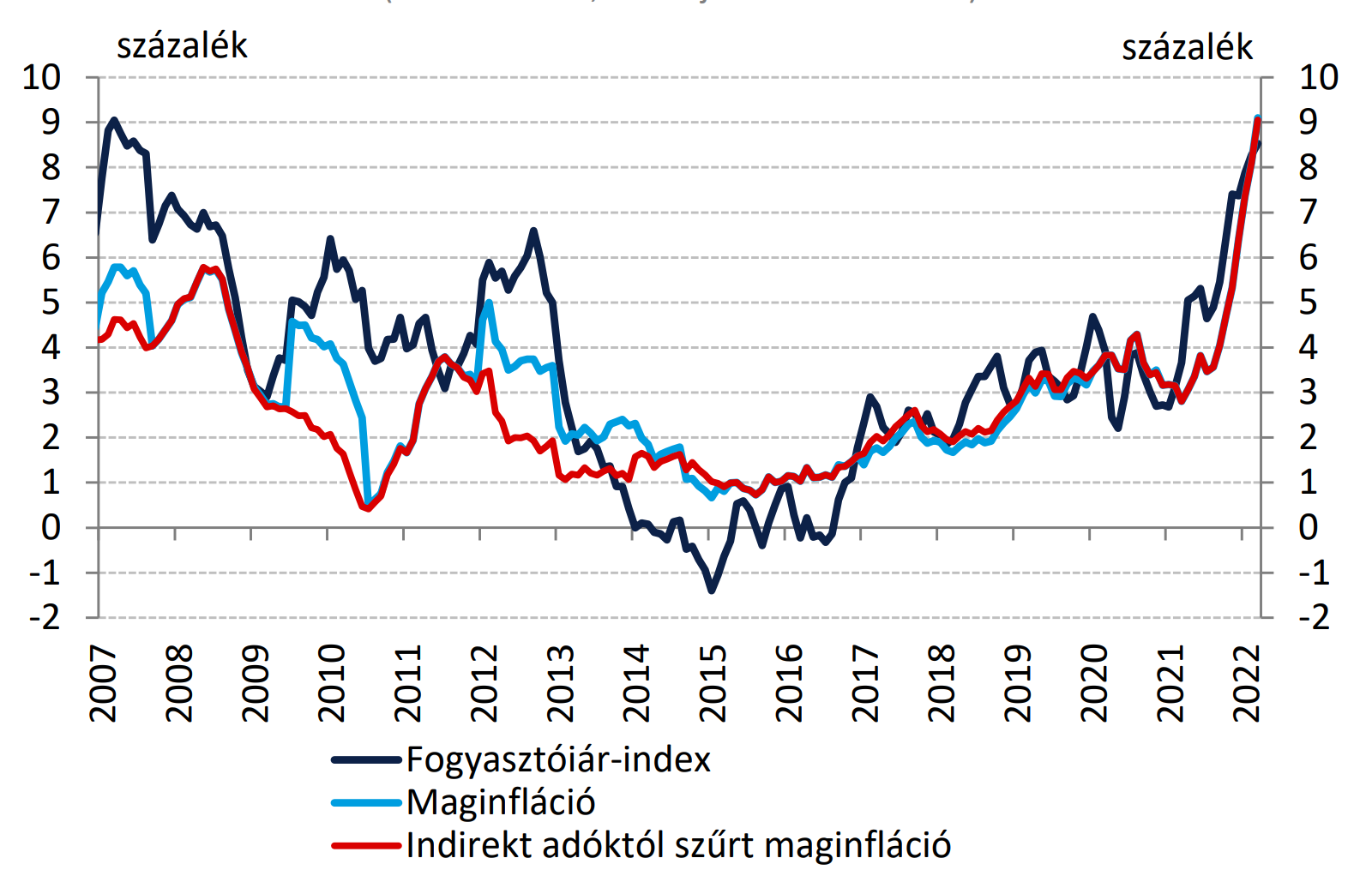

Cikkem írásakor a jegybanki alapkamat 4,40%, míg az átlagos infláció mértéke 8,5%-ot emelkedett.

Döntse el mindenki, hogy számára a 4,40% vagy a 8,5% éri meg jobban...

Ez alapján kíváncsian várjuk mit tartogat még 2022 és a hitelmoratórium vége.

(forrás MNB inflációs jelentés 2022 Március)

Ön is érintett a hitelmoratóriumban?

Ingatlanbefektetési vagy hiteltanácsadásra van szüksége?

Keresse irodánkat az info@gammahouse.hu email címen és segítünk megválaszolni kérdéseit!

Szerző - Karakas Zsolt, ingatlanbefektető